On dit souvent que l’inflation érode le pouvoir d’achat de tout le monde. C’est vrai. Mais ce qu’on dit beaucoup moins, c’est qu’elle ne l’érode pas de la même façon, ni au même moment, selon l’endroit où l’on se trouve dans le circuit économique. Cette asymétrie a un nom, peu connu du grand public : l’effet Cantillon. Et si ce mécanisme reste aussi discret, ce n’est pas un hasard.

| À retenir – L’inflation n’est pas une pluie qui tombe partout en même temps : elle enrichit d’abord ceux qui reçoivent la monnaie nouvelle, avant d’appauvrir ceux qui arrivent en dernier. – Ce mécanisme, dit effet Cantillon, est vécu par des millions de Français sans jamais être nommé. – La dette publique en est la forme moderne : chaque emprunt d’État transfère silencieusement du pouvoir d’achat des épargnants vers les premiers bénéficiaires de la dépense. – L’or, ressource limitée hors du système de création monétaire, capte la valeur tôt dans le cycle, avant que l’inflation n’atteigne les prix à la consommation. – Comprendre l’effet Cantillon, c’est trouver le moyen de s’en prémunir. |

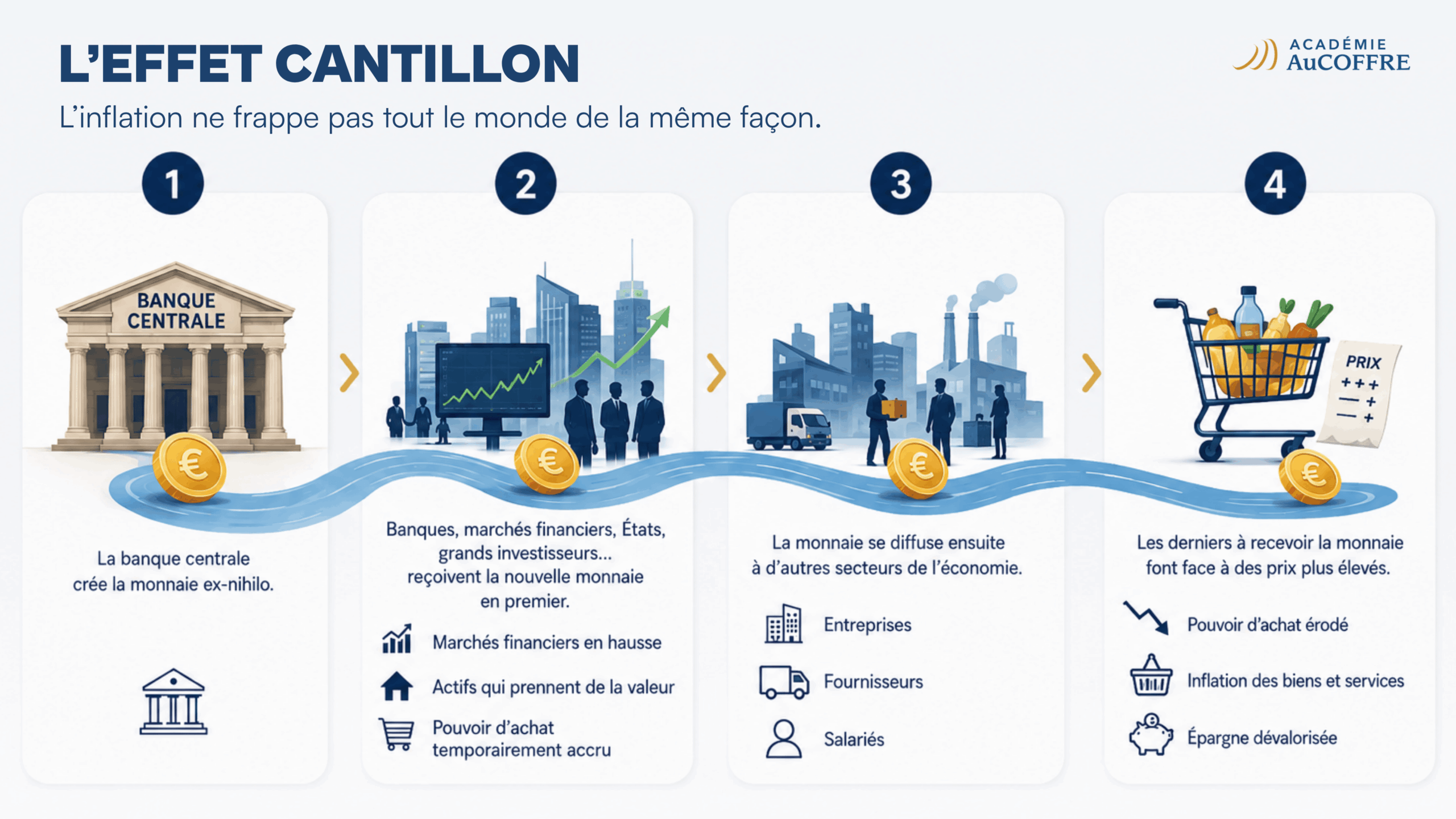

Qu’est-ce que l’effet Cantillon ?

Richard Cantillon est un économiste irlandais né vers 1680 dans le comté de Kerry, qui a passé l’essentiel de sa vie à Paris, où il exerçait comme banquier. Homme de terrain autant que théoricien, il a fait fortune en anticipant l’effondrement de la bulle spéculative organisée par John Law en 1720 (voir notre article sur le Système de Law ). Son unique ouvrage, l’Essai sur la nature du commerce en général, rédigé vers 1730 et publié à titre posthume en 1755, lui a valu d’être redécouvert deux siècles plus tard par les économistes de l’école autrichienne, de Hayek à Rothbard. William Stanley Jevons l’a qualifié de « berceau de l’économie politique ».

Ce que Cantillon avait observé avec une précision remarquable, c’est que la monnaie nouvelle n’irrigue pas une économie comme la pluie tombe sur un champ : uniformément, partout en même temps. Elle entre par un point précis, enrichit d’abord ceux qui la touchent en premier, avant que son afflux ne finisse par faire monter les prix pour tout le monde. Ceux qui reçoivent la monnaie en dernier (salariés, retraités, détenteurs d’épargne dormante) subissent la hausse des prix sans avoir bénéficié au préalable de la hausse des actifs. C’est cela, l’effet Cantillon : un transfert silencieux et systématique de richesses, opéré par la création monétaire elle-même, au profit des premiers bénéficiaires et au détriment des derniers.

Quels sont les différents types d’inflation ?

Pour bien saisir la portée de cette théorie, il faut distinguer les différentes formes que peut prendre l’inflation.

- L’inflation par la demande résulte d’un excès de consommation par rapport à l’offre disponible : les prix montent parce que trop d’acheteurs se disputent trop peu de biens.

- L’inflation par les coûts naît d’une hausse des charges de production répercutée sur les prix de vente.

- Enfin, l’inflation monétaire, la moins visible mais la plus insidieuse, résulte d’un excès de monnaie en circulation par rapport à la quantité de biens et services disponibles.

C’est précisément cette dernière forme qui constitue le terrain de l’effet Cantillon.

La vitesse de circulation de la monnaie, clé de l’asymétrie

La théorie quantitative de la monnaie postule que la masse monétaire multipliée par la vitesse de circulation est égale au niveau des prix multiplié par les volumes échangés. Ce cadre masque pourtant une réalité essentielle : la vitesse de circulation n’est pas uniforme. Les liquidités nouvellement créées ne circulent pas à la même vitesse ni dans les mêmes canaux selon les destinataires.

Dans les faits, la monnaie injectée par les banques centrales atterrit d’abord dans les marchés financiers (actions, obligations, immobilier) et y fait monter les prix des actifs bien avant d’atteindre les prix à la consommation. Ce phénomène est documenté dans les données empiriques des grands cycles d’assouplissement monétaire : à chaque fois que les banques centrales ont massivement injecté des liquidités (en 2008, en 2020, puis entre 2021 et 2023) ce sont les marchés financiers qui ont enregistré les premières hausses de valorisation, bien avant que l’inflation ne se manifeste dans les rayons des supermarchés. Les détenteurs d’actifs voient leur patrimoine s’apprécier. Les grands emprunteurs et les États bénéficient de conditions de financement favorables. Ce n’est que dans un second temps, parfois plusieurs années plus tard, que cette monnaie percolera vers les salaires, les pensions, les prix des biens courants. Entre-temps, les premiers bénéficiaires ont eu tout le loisir d’acheter des actifs réels à des prix encore bas.

Un mécanisme vécu sans être nommé

Ce que la théorie décrit avec froideur, des millions de Français le ressentent confusément dans leur quotidien. Selon le sondage OpinionWay réalisé pour AuCoffre en juin 2025, 6 Français sur 10 constatent des hausses de prix supérieures à 2 %, l’objectif affiché par la Banque centrale européenne. Ils ne savent pas forcément nommer l’effet Cantillon, mais ils en vivent les conséquences : leurs dépenses quotidiennes augmentent plus vite que leurs revenus, tandis que ceux qui détiennent des actifs financiers ou immobiliers ont vu leur patrimoine s’apprécier sur la même période.

Plus révélateur encore : 77 % des Français estiment que la dette publique représente un risque important pour leur épargne. Cette inquiétude est en réalité très concrète. Chaque fois que l’État emprunte pour financer ses dépenses (notamment par l’intermédiaire de l’Agence France Trésor), il crée une demande de monnaie qui, tôt ou tard, se traduit par une pression inflationniste. Cette inflation érode ensuite le pouvoir d’achat réel de l’épargne, en particulier celle qui dort sur des livrets ou des contrats à taux fixe. C’est l’effet Cantillon à l’état pur : la dette publique fonctionne comme une machine à redistribuer silencieusement des richesses, des épargnants vers les premiers bénéficiaires de la dépense publique. Pas étonnant, dans ce contexte, que 58 à 61 % des personnes interrogées déclarent ne pas avoir confiance dans la stabilité de leur monnaie, et que 7 Français sur 10 craignent que l’État restreigne l’accès à leur épargne en cas de choc majeur.

Pourquoi l’effet Cantillon reste-t-il si peu connu ?

La réponse tient en partie à une méconnaissance profonde des mécanismes monétaires. Le même sondage OpinionWay révèle que 6 Français sur 10 ignorent que Richard Nixon a mis fin au système de Bretton Woods en 1971. Alors que c’est quand même l’événement majeur qui a coupé le dernier lien entre le dollar américain et l’or, ouvrant la voie à la création monétaire illimitée par les banques centrales. Parmi ceux qui en ont entendu parler, un seul sur dix en comprend réellement les conséquences sur l’économie mondiale. De même, lorsqu’on demande aux Français pourquoi le prix de l’or a tant progressé depuis les années 1970, seulement 23 % y voient le reflet d’une dévalorisation des monnaies, ce qui est pourtant l’explication la plus solide sur le plan théorique.

Cette opacité n’est pas totalement accidentelle. L’effet Cantillon profite structurellement à ceux qui ont le plus de poids dans la définition des politiques monétaires :

- les États, dont les dépenses sont financées par la dette et donc indirectement par la création de monnaie ;

- les grandes institutions financières, premières bénéficiaires des injections de liquidités ;

- les détenteurs d’actifs dont la valeur monte avant que l’inflation générale ne se diffuse.

L’école autrichienne, de Cantillon à Hayek, a bien documenté cette dynamique dans ses travaux théoriques, mais elle est restée longtemps minoritaire dans le débat économique dominant.

Comment l’or permet de se positionner du bon côté du flux monétaire

Face à ce mécanisme, certains actifs réels offrent une protection naturelle, précisément parce qu’ils réagissent tôt dans le cycle inflationniste. L’immobilier en fait partie, avec la contrainte du levier et de la liquidité. Les actions de sociétés dotées d’un fort pouvoir de fixation des prix également, à condition de savoir les sélectionner. Mais l’or occupe une place à part.

Ressource limitée par nature, le métal jaune ne peut pas être créé par décret monétaire. Son prix exprime directement la valeur relative de la monnaie dans laquelle il est coté : quand les banques centrales injectent des liquidités, quand les États s’endettent, quand l’inflation monétaire gonfle la masse de monnaie en circulation, l’or tend à s’apprécier en termes nominaux avant même que cette inflation ne touche les prix à la consommation. Là où les marchés financiers classiques dépendent de la solidité d’un émetteur, d’une entreprise ou d’un État, l’or ne porte aucune contrepartie de ce type. En d’autres termes, il se comporte comme un actif de premier rang dans le cycle de l’effet Cantillon. Non pas parce qu’il bénéficie d’une faveur institutionnelle, mais précisément parce qu’il est en dehors du système de création monétaire.

Le sondage OpinionWay confirme que cette intuition est partagée, même chez ceux qui n’en connaissent pas le fondement théorique : 25 % des Français estiment que l’or est le placement qui conservera le mieux son pouvoir d’achat au cours des 20 prochaines années, devançant l’immobilier (21 %) et l’euro (10 %). Une conviction particulièrement forte chez les moins de 35 ans, dont 68 % considèrent que l’or a sa place dans un patrimoine bien équilibré.

Ce chiffre résume, sans le formuler, l’intuition que Cantillon avait mise en mots trois siècles avant eux : dans un système où la monnaie perd de la valeur de façon asymétrique, ceux qui détiennent des actifs réels non reproductibles sont mieux armés que ceux qui conservent leur épargne en monnaie. Autrement dit, pour ce qui est de l’or qui nous occupe plus particulièrement sur AuCoffre, le métal jaune devient une assurance d’être parmi les premiers servis en période de création monétaire.

L’effet Cantillon est une injustice silencieuse. Mais comprendre ce mécanisme permet aussi de s’en prémunir.