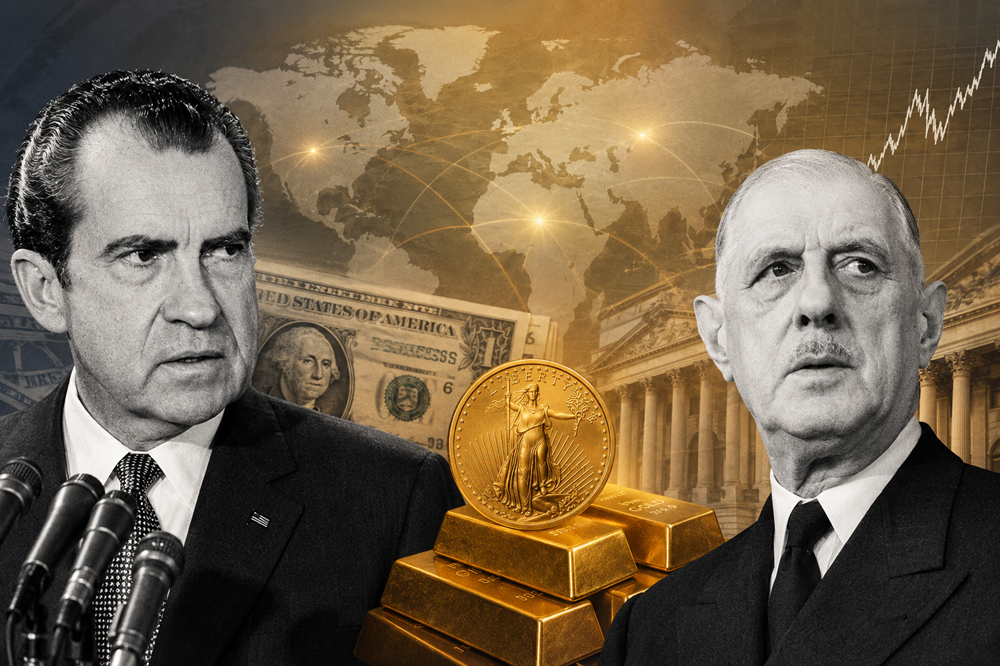

Le 15 août 1971, Richard Nixon suspend la convertibilité du dollar en or. C’est la fin des accords de Bretton Woods. Une décision qui bouleverse durablement le système monétaire international, et dont les conséquences se font encore sentir aujourd’hui.

Selon le sondage OpinionWay 2026, réalisé pour AuCOFFRE, 59 % des Français ignorent encore cet événement historique.

Pourtant, cette date explique l’inflation et la dette publique d’aujourd’hui. Elle permet aussi de comprendre le rôle que conserve l’or dans l’économie mondiale.

À retenir :

- Entre 1971 et 1976, le système monétaire international abandonne définitivement l’or comme ancre des monnaies.

- Comprendre ce tournant historique, c’est mieux appréhender les mécanismes de l’inflation, de la création monétaire et la place que conserve l’or aujourd’hui.

- 59 % des Français ignorent que le dollar n’est plus adossé à l’or depuis 1971, alors que 77 % jugent la dette publique préoccupante pour leur épargne (OpinionWay pour AuCOFFRE).

Quatre dates clés

1944 : Bretton Woods fait du dollar la monnaie pivot du système monétaire mondial, convertible en or.

1965 : Le général de Gaulle dénonce le « privilège exorbitant » du dollar et réclame un retour à un système fondé uniquement sur l’or.

1971 : Richard Nixon suspend la convertibilité du dollar en or, provoquant l’effondrement du système de Bretton Woods.

1976 : Les accords de Kingston officialisent les changes flottants et mettent définitivement fin au rôle monétaire international de l’or.

Nixon met fin aux accords de Bretton Woods de manière unilatérale

Nous sommes au soir du dimanche 15 août 1971.

À la télévision, le président américain Richard Nixon s’adresse à la nation. Les États-Unis traversent une période difficile : les dépenses liées à la guerre du Vietnam explosent, les déficits s’accumulent et de nombreux pays commencent à échanger leurs dollars contre de l’or auprès du Trésor américain.

L’étalon-or et le dollar

Depuis la fin de la Seconde Guerre mondiale, le système monétaire international repose sur les accords de Bretton Woods. Toutes les grandes monnaies sont liées au dollar, et le dollar est lui-même convertible en or au prix fixe de 35 dollars l’once. (oui ça fait rêver !)

Mais au fil des années, Washington imprime davantage de dollars que ses réserves d’or ne peuvent en garantir. Cela a le don d’agacer considérablement le Général de Gaulle qui estime que les Américains financent leur développement par ce mécanisme. En 1965, il dénoncera ce « gold exchange standard » dans une célèbre conférence de presse où il dit : « avec ce système, les américains s’endettent gratuitement puisqu’ils remboursent en dollars qu’ils peuvent émettre comme ils veulent ».

Le président français décide alors de réclamer la conversion des dollars accumulés dans les réserves de la Banque de France en métal jaune. La confiance commence à s’effriter. Les Anglais font de même quelques mois plus tard. C’est une véritable opération de dédollarisation qui ne dit pas son nom.

Pour éviter une hémorragie de ses réserves en or, Richard Nixon ferme brutalement le « guichet or ».

Un soir d’été à la télé.

À partir de ce jour, les banques centrales étrangères ne peuvent plus échanger leurs dollars contre de l’or au prix fixe de 35 dollars l’once.

1971 n’est pas encore la fin officielle de l’étalon-or

On présente souvent 1971 comme la fin de l’étalon-or. Historiquement, la réalité est un peu plus nuancée. Le « Nixon Shock » marque bien le début de la fin du système de Bretton Woods. Pendant quelques années, plusieurs tentatives sont menées pour réorganiser le système monétaire international. Mais ces discussions échouent rapidement.

En 1976, les Accords de Kingston, signés en Jamaïque, actent définitivement la disparition de l’ancien système. Les monnaies deviennent officiellement flottantes, le prix de l’or est libre. L’étalon-or est mort.

Le monde entre dans l’ère des monnaies dites fiduciaires, dont la valeur repose essentiellement sur la confiance accordée aux États et aux banques centrales.

Une décision qui influence encore notre quotidien (en 2026)

Ce changement paraît très ancien (55 ans environ), et c’est le cas ! Mais au quotidien, beaucoup de nos « maux » (inflation, dette) sont encore très impactés.

Avant 1971, la quantité de monnaie en circulation était indirectement limitée par les réserves d’or sauf pour le dollar, on l’a compris.

La planche à billets planétaire

Depuis l’abandon de cette contrainte, toutes les banques centrales disposent d’une plus grande liberté pour créer de la monnaie afin de financer les économies, soutenir les banques ou répondre aux crises. Cette souplesse présente des avantages, notamment de pouvoir créer de la croissance.

Mais en contrepartie, lorsque la masse monétaire augmente, la valeur de la monnaie peut baisser.

Une partie de l’inflation observée depuis plusieurs décennies s’explique aussi par ce nouveau modèle monétaire.

Bien sûr, l’inflation dépend de nombreux autres facteurs : l’énergie, les salaires, les matières premières, les tensions géopolitiques ou encore les politiques budgétaires. Mais la disparition d’une ancre monétaire comme l’or a profondément modifié les règles du jeu.

Système monétaire, une situation méconnue

Selon l’étude OpinionWay réalisée pour AuCOFFRE au mois de juin 2026, 59 % des Français ignorent que le dollar n’est plus adossé à l’or depuis 1971. Plus frappant encore, parmi ceux qui connaissent cet épisode, seule une minorité affirme réellement comprendre ses conséquences économiques.

Cette méconnaissance est loin d’être anecdotique. Car déchiffrer ce qui s’est joué en 1971, c’est aussi comprendre pourquoi l’inflation existe, pourquoi les banques centrales occupent aujourd’hui un rôle aussi déterminant… et pourquoi l’or continue de susciter autant d’intérêt plus d’un demi-siècle après cette décision.

Pourquoi l’or semble-t-il valoir toujours plus cher ?

L’étude OpinionWay révèle que 31 % des Français estiment que l’or prend réellement de la valeur. Même si l’observation du cours de l’or depuis le mois de mars 2026 semble indiquer le contraire. Il faut dézoomer de quelques mois pour constater la tendance toujours haussière du cours :

- 23 % considèrent au contraire que c’est surtout la monnaie qui se déprécie ;

- 24 % pensent que les deux phénomènes se combinent ;

- Enfin, 22 % reconnaissent ne pas savoir l’expliquer.

Voici par exemple, la réponse d’une personne interrogée : « J’ai entendu dire que l’or valait de plus en plus cher mais je ne comprenais pas vraiment pourquoi. »

En réalité, ces réponses montrent toute la difficulté à distinguer la valeur de l’or de celle des monnaies. Lorsque le prix de l’once augmente fortement, deux phénomènes peuvent effectivement coexister : une hausse de la demande pour le métal précieux, mais aussi une baisse du pouvoir d’achat des monnaies dans lesquelles son prix est exprimé.

Une inquiétude bien réelle face à la dette

Cette méconnaissance historique contraste avec une inquiétude largement partagée.

Toujours selon l’étude OpinionWay réalisée pour AuCOFFRE, 77 % des Français considèrent qu’une dette publique représentant environ 115 % du PIB constitue une menace réelle pour leur épargne. Beaucoup perçoivent intuitivement que le fonctionnement du système monétaire actuel comporte des fragilités, sans toujours disposer des repères historiques qui permettent de les comprendre.

Les jeunes connaissent parfois mieux cette histoire que leurs aînés

L’un des enseignements les plus surprenants du sondage concerne les moins de 35 ans.

50 % d’entre eux déclarent connaître la fin du système de Bretton Woods, contre 36 % seulement chez les personnes plus âgées. Ils sont également 43 % à se montrer favorables à l’idée d’une monnaie adossée à l’or, contre 19 % chez leurs aînés.

Sources

- OpinionWay pour AuCOFFRE, Les Français et l’or, 2026.

Cette étude a été réalisée auprès d’un échantillon de 1752 personnes, représentatif de la population française âgée de 18 ans et plus, constitué selon la méthode des quotas, au regard des critères de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de région de résidence. Les interviews ont été réalisées du 10 au 12 juin 2026

- Richard Nixon, allocution télévisée du 15 août 1971 (« Nixon Shock »).

- Accords de la Jamaïque (Kingston), 1976.

- Fonds monétaire international (FMI), deuxième amendement aux statuts, 1978 (mise en œuvre des accords de Kingston).

- Barry Eichengreen, Globalizing Capital : A History of the International Monetary System.